来源:爱集微

作为一家高端设备供应商,微导纳米的ALD设备已经逐步应用于光伏领域,并取得了一定的市场占有率。不过,相较于同行上市公司,其客户积累相对较少,产品销量远低于同行公司;同时,其客户集中度较高,导致应收账款较高,已经影响其正常资金周转及偿债能力。

为了提升公司抗风险能力,启动IPO的微导纳米积极开拓集成电路市场,以扩大公司业务规模。不过,集成电路设备领域壁垒较高,且市场基本被国外巨头所垄断。微导纳米作为“后进者”,在技术积累及市场开发方面有何胜算?

产品销量与同行不在一个量级

自2010年以来,全球太阳能光伏产业进入了高速发展期,太阳能光伏年装机容量快速增长,上游薄膜设备行业也得到迅速发展。市场前景广阔也吸引众多企业切入布局,这其中也包括2015年成立的微导纳米。

微导纳米在保障成膜性能的基础上,突破了ALD技术在单位产能和设备成本上的桎梏,大幅降低了光伏领域晶硅太阳能电池片制造过程中的关键工艺设备及生产的成本,使晶硅太阳能电池片厂商设备投资额与生产消耗进一步下降。

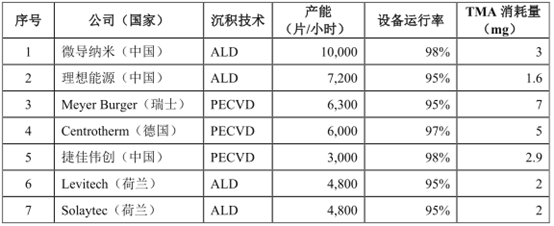

根据瑞士MeyerBurger公司MAiA2.1机型与微导纳米KF6000机型的数据参数对比,在每年每GW产能的情况下,采用微导纳米KF6000设备价格优势约为500万元,满产能TMA消耗优势约为662.26万元,成本优势合计为1162.26万元。微导纳米称,在保障同等水平工艺实现的同时,借助产品带来的下游用户降本优势,公司设备迅速抢占市场,实现了对进口产品的国产替代。

此后,微导纳米通过不断的技术优化与新工艺开发,公司设备产能持续突破,平均产能可达10,000片/小时,最高产能可达12,000片/小时。据TaiYangNews数据显示,相较于国内外知名厂商,微导纳米沉积Al2O3的镀膜设备产能、设备运行率均优于国际同类设备,TMA 利用率等指标达到国际同类设备先进水平。

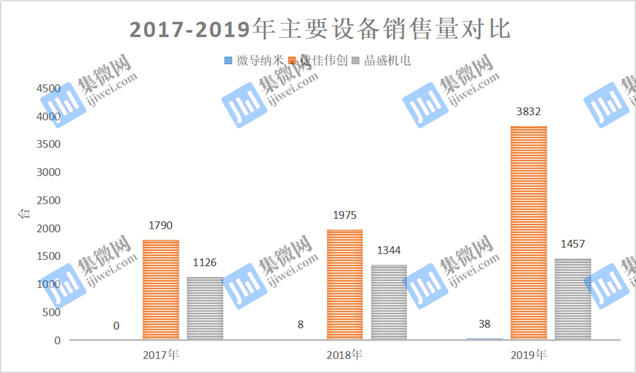

凭借产品性价较高,微导纳米与通威太阳能、天合光能、晶澳太阳能、阿特斯等企业均建立了合作关系,其ALD设备销量也实现稳步增长。2017-2019年,微导纳米主要设备销售量分别0台、8台、38台,呈现逐年提升。

(以上数据摘自各公司年度报告并经计算。其中微导纳米的可比业务摘自招股书中“ALD设备”,捷佳伟创可比业务摘自其年报中“太阳能电池生产设备”,晶盛机电可比业务摘自其年报中“晶体生长设备”业务。)

相较于同行,微导纳米的产品销量就非常小。

报告期内,捷佳伟创的销售量分别为1790台、1975台、3832台;晶盛机电的销售量分别为1126台、1344台、1457台,在可比产品销量方面,微导纳米与捷佳伟创、晶盛机电都存在较大的差距。

另外,微导纳米的产品产销率也相对较低。2018年、2019年微导纳米的产销量分别为11.94%、76%,整体低于同行可比公司。微导纳米称,报告期内,公司 ALD 设备的产量总体高于销量,主要是因为公司设备产品发出后仍需在客户生产线上进行安装、调试、试运行,并获得客户验收后方可确认收入,验收周期较长,因此当期产量与销量的匹配存在一定的滞后性。

尽管微导纳米称产销量较低是受到ALD设备验证周期过长的影响。但据笔者观察,由于微导纳米起步较晚,相较于同行可比公司,其在产品线布局、专利数量等方面处于劣势,导致客户积累相对较少,致使客户集中度较高,从而影响其收付能力。

应收账款高影响偿债能力

招股书显示,2018—2019年,微导纳米营业收入分别为4,191.06万元、21,581.56万元。其中,前五大客户的销售金额合计分别为4,186.26万元和12,868.90万元,占当期营业收入的比例分别为99.90%、59.64%,客户集中度较高。

微导纳米也坦诚是晶硅太阳能电池片行业集中度较高,公司进入行业时间较晚且规模较小,在品牌方面存在明显的劣势,导致客户积累相对较少,客户集中度较高,从而影响其收付能力。

2018-2019年,微导纳米的应收账款账面金额分别为1315.71万元和7230.92万元,占当期营业收入比重分别为31.39%和33.51%。同行可比公司捷佳伟创2018年、2019年应收账款占当期营收比例分别为20.05%、15.33%,呈现逐年下降。而微导纳米应收账款较高且呈现增长趋势。

其中,2018年、2019年微导纳米前五大客户的应收账款金额分别为1315.71万元、5344.45万元,占比分别为100%、73.91%。微导纳米加大与大客户保持合作必然对公司有利,但也在过程中逐渐形成了对大客户的造成依赖,也致使微导纳米的收付能力有所下降。

虽然微导纳米客户主要为行业排名居前的企业,资信情况相对较好,但随着业务规模的扩大,微导纳米的应收账款可能会进一步增加,也将会出现应收账款不能按期或无法回收发生坏账的情况,从而降低微导纳米的收入、增加收账成本,造成其一定的业绩损失。

在应收账款周转率方面,微导纳米也不如可比上市公司捷佳伟创。2018年,微导纳米、捷佳伟创应收账款周转率为6.37、6.31,两家公司相差不是很大,到了2019,捷佳伟创应收账款周转率为7.35,而微导纳米应收账款周转率只有5.05,其应收账款周转率降低,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

笔者注意到,在市场广阔的前景下,微导纳米将面临着众多竞争者,市场竞争也趋于激烈。笔者认为,一旦微导纳米的产品或服务不能满足客户的需求,或者部分客户经营不善,或选择其他技术路线,从而降低对公司产品的采购,将会影响公司的财务业绩。

开拓集成电路设备领域

或许是意识到在光伏领域将面临着激烈的市场竞争,微导纳米将开拓集成电路市场,以扩大公司业务规模,提升公司的抗风险能力。

同时,为了加快集成电路领域的布局,微导纳米拟募资5亿元投建集成电路相关的项目。其中,2.82亿元投建年产120台基于原子层沉积技术的光伏、柔性电子及半导体设备扩建项目以及1.18亿元投建集成电路高端装备产业化应用中心项目,两大项目建设期均为2年。

微导纳米称,近年来,光伏、集成电路等行业蓬勃发展,而作为技术载体的ALD设备也有着旺盛的市场需求。此次募投项目拟扩充现有产能,以满足日益增长的ALD设备市场需求。项目建设具有较好的经济效益、社会效益,有利于公司提高市场占有率,实现持续稳定发展。

不过,集成电路装备具有较高的技术壁垒和市场壁垒。目前,Lam Research、ASM International、Applied Materials、Tokyo Electron等都是半导体设备领域较强的综合厂商,上述企业均具备一定的先发优势,拥有成熟的产品线和可观的市场占有率。据未来智库数据显示,在高端领域ALD设备领域,市场基本由 ASM(29%)、TEL(27%)、Lam(20%)三家企业所垄断。

而在国内厂商中,北方华创、沈阳拓荆也加快半导体领域ALD设备的布局,并取得一定的进展。2017年,北方华创微电子PolarisA630 ALD设备以参与公开竞标方式,成功进驻上海集成电路研发中心有限公司,该设备主要应用于沉积集成电路器件中的高介电常数和金属栅极薄膜材料,设备的核心技术指标达到国际先进水平。据了解,PolarisA630 ALD设备从开发到量产历经四年,时间相对较长。

另外,沈阳拓荆原子层沉积(ALD)设备(FT-300T)项目也于2019年通过科技成果评价。该项目获授权专利12项,其中发明专利7项,具有自主知识产权。沈阳拓荆称,经上海集成电路研发中心有限公司等用户应用表明,公司产品性能稳定,满足主流生产线的工艺要求。

而微导纳米作为“后进者”,在集成电路技术积累及市场开拓方面,不仅远远落后于国际巨头,与国内企业相比也存在较大的差距。目前,微导纳米拟通过募投项目提升公司的技术研发能力、分析检测能力,并提供满足集成电路装备研发及生产标准的环境,以满足客户对于高标准产品与高质量服务的要求。

微导纳米也坦言,半导体集成电路领域对设备和工艺的各项指标均有严格的要求,行业壁垒较高、产品导入周期较长,但若公司产品性能及服务水平无法与客户要求相适应,或其他原因导致集成电路领域产品推广效果低于预期,则可能对公司经营产生不利影响。

在线咨询